近期,国际油价持续上涨,引发广泛关注。自6月底以来,石油价格飙升了近30%,并将创下2022年3月以来的最大季度涨幅。

同时,随着油价的飙升,市场关注的焦点集中到油价何时将回到100美元/桶的大关上。

对冲基金押注油价上涨

分析来看,油价上涨主要存在供给端和需求端两方面的因素。供给端,来自OPEC+国家沙特阿拉伯和俄罗斯的供应收紧。

此前,沙特阿拉伯和俄罗斯都宣布,将减产延长至年底。

上周,莫斯科暂时禁止向大多数国家出口汽油和柴油,以稳定国内市场,这加剧了人们对北半球进入冬季之际产品供应量低的担忧,尤其是取暖油。

需求端,美国经济衰退的担忧减弱;8月的经济数据显示,中国经济稳步复苏。

高盛的分析师预计,中国制造业数据将在9月重回扩张区间。此外,一个积极的迹象是,上周中国的石油需求增加了30万桶/日,达到1630万桶/天,部分原因是国际航班的喷气燃料需求逐渐复苏。

与此同时,十一黄金周即将开启,中国对喷气燃料的需求将增加。继7月和8月创纪录的航空客运量之后,目前预计假期将有2100多万人乘坐飞机。

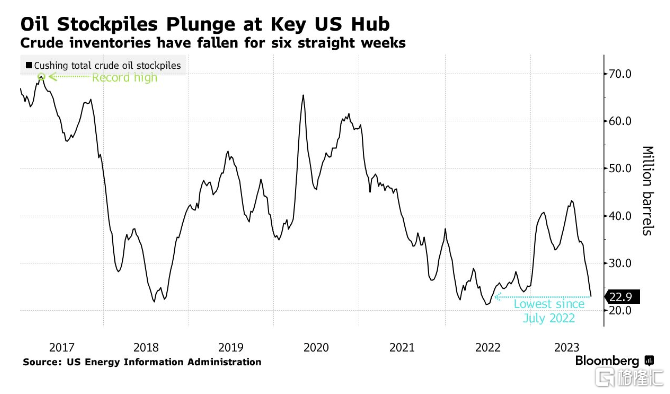

值得关注的是,位于俄克拉荷马州的库欣原油库存正接近极低水平,六周已经耗尽了2290万桶的储量。

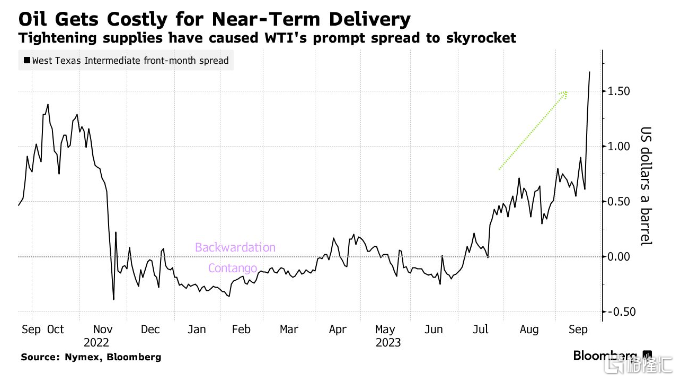

由于库欣是美国基准原油期货的交割点,库存减少,交易员们正在为西德克萨斯中质原油的提前交割支付溢价。最新,西德克萨斯中质原油期货价格上涨0.7%,交易价格超过90美元/桶。

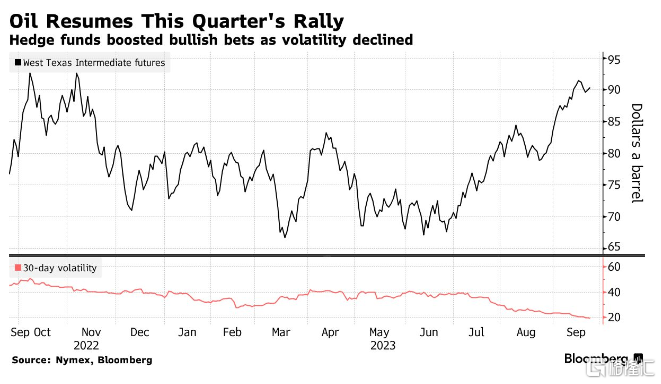

由于价格上涨和波动性缓解,对冲基金将WTI看涨的石油头寸推高至2022年2月以来的最高水平。

新兴市场资产或受冲击

油价上涨对OPEC+等生产国来说算是好事,但令人担忧的是,其可能推高通胀,欧美等央行抗通胀的任务更为艰巨,从而影响全球增长前景。

近几个月,随着通胀缓解和市场押注美联储等降息,新兴市场的资产风靡一时。不过,油价的上涨可能会颠覆这一情况。

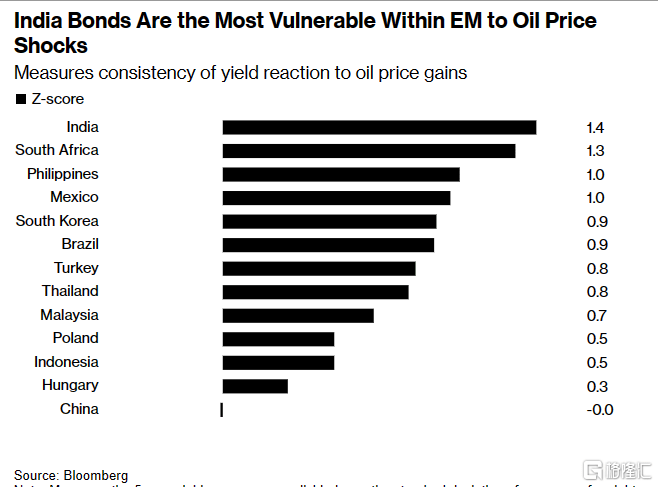

彭博数据显示,印度债券可能是新兴市场中最容易受到油价冲击的资产。

Tellimer的策略师Hasnain Malik在一份报告中写道,依赖石油进口和原油在家庭收入中所占比例较高的经济体将是最糟糕的,这些经济体包括印度、菲律宾、巴基斯坦、约旦、肯尼亚和摩洛哥。

对于马来西亚、墨西哥和沙特阿拉伯等能源出口国来说,原油价格上涨是一个积极因素,因为这可能有助于增加政府收入。

分析师怎么看?

展望未来油价,Chaos Research Institute的分析师周密表示:“我们仍持乐观态度,沙特继续减产,中国和美国都表现出了不错的需求,目前看不到扭转局面的因素。”

G Markets的分析师Tony Sycamore表示,随着市场继续消化俄罗斯对柴油和汽油出口的临时禁令,原油价格本周开始走高,尽管美联储发出利率将在更长时间内保持高位的鹰派信息,对油价上涨因素有所抵消。

不过,也有分析师指出,油价在上周触及的2022年11月高点面临技术阻力。

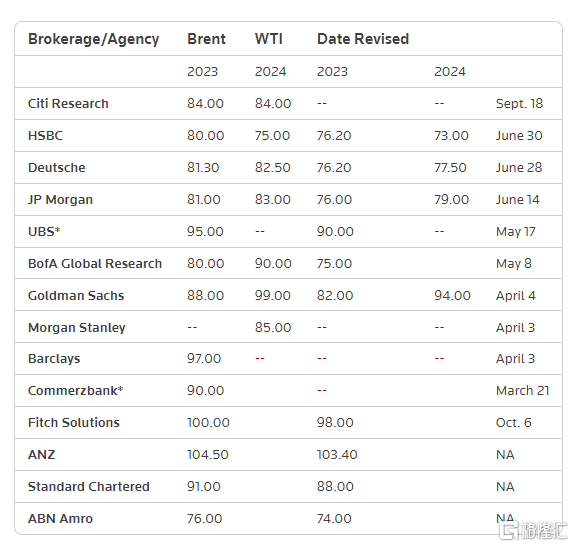

以下为华尔街大行对今年和明年油价的预测。